【創業融資】開業時の自己資金の重要性についてプロが徹底解説!

こんにちは、独立・開業・創業融資支援センターの公認会計士・税理士の安藤です。

年間100件以上の創業融資サポートをしてきた私が、「創業時に自己資金を豊富に持っておくことの重要性」についてお話しさせていただきたいと思います。

- 開業時の手元資金の重要性が分かる!

- 創業融資制度を利用することのオトクさが分かる!

- 手元資金の重要性は理解したが、自分が借入可能な状態なのか確かめたい

- 融資のサポートをしてほしい

ちなみに、このテーマについては以前にも軽く触れたことがありますが、今回の記事では、開業時の資金調達の重要性というテーマにフォーカスして解説していこうと思います。

開業時に現金が豊富にあることは事業をやっていく上で最重要とも言えるべきポイントです。

ただ最初に覚えておいてほしいのは、当たり前のことかもしれませんが、その現金というのはあくまで「人のお金」であることを忘れないでほしいということです。

創業融資も借金であることには変わりはない

まず第一に厳しい話にはなりますが、創業融資に申し込み、晴れて融資に成功して喜んでいても、その後の事業が全くうまくいかなければ残った借金だけが重くのしかかってくることは間違いありません。

無計画なままに事業を起こすのはやめましょう

✅今の仕事がちょっと辛いから事業を自分でやってみようかな

✅利子も安めだから試しに借りてみよう

✅半年間飲食店でバイトしてたから自分も飲食店でも開こうかな

上記のように軽い感じで創業融資を申し込むと、なかなかうまくいかずに返済に苦しむ確率は高いです。

計画的に事業を起こそうとしてきた人には創業融資制度は強力な武器に!!

✅事業用として計画的にお金を貯めてきた(たとえそれが100万単位の資金ではなくとも)

✅開業したい分野で勤めて十分経験を積み、必要と思われる人脈作りもしてきた

✅スムーズな開業のために、金融事故などを起こさないように注意してきた

上記のように、自分の事業に対しての展望をきちんと持っている人にとっては、創業融資制度を利用して、開業時から豊富な自己資金があるということほど強力な武器はありません。

なぜなら事業はどんなに代表者が優秀でもビジネスモデルが優れていても、なにが起こるか分からないからです。

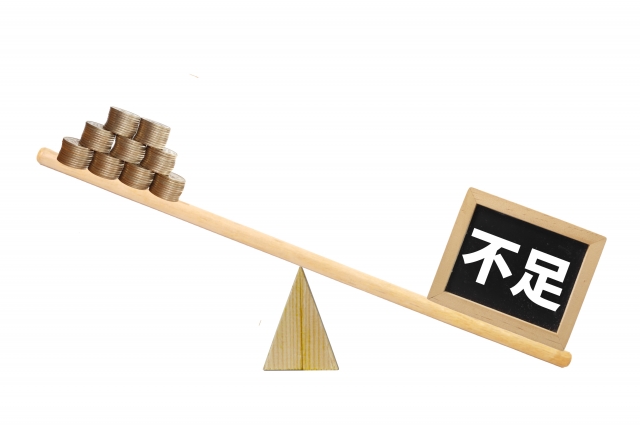

資金ショートの恐ろしさ

自己資金を十分に持っていたとしても、開業間もない頃には予想だにしない現金の流出があるものです。

①設備投資に思ったよりもお金がかかった・見積り額と全然違った

②必要な備品を揃えていたら、予想よりもお金がかかった

③思ったよりも売上が上がらない

④売上の現金化よりも仕入の際の支払いの方がタイミングが早い

などの事例はザラにあることです。

特に3点目などは当然のことで、創業当初は赤字が当たり前で徐々に黒字化していくというのが事業の当たり前の流れなので、とくに開業時というのは、予想以上に現金が必要になりやすい時期なのです。

開業時1ヶ月目から黒字というのはめったにないケースといえるでしょう。

それでもビジネスがうまくいってれば自然と現金は貯まるものなのでは?

と思う方もいるかもしれません。

仮にビジネスモデルが理想的なものだとして、開業1ヶ月目から、売上も急増しているという場合でも、資金ショートを起こす事例はあります。

売上が伸びても自然と手元の現金が増えるわけではない

売上が増えるということは、それと同時に

・仕入

・外注

・人件費やその他の経費(消耗品費・交通費など)

上記の支出が増えることでもあるのです。

製造業(いわゆるメーカー)でない場合は、売上額によって稼働状況が大きく変わる機械などの変動費(売上が少ない=生産数が少ない=稼働が少ないというイメージです)は少ないと思います。

ただ、少なくとも売上が増えるにつれて上記3つは増加していく傾向にありますので、売上の現金化よりも仕入や経費関係の支払いが先というケースが多ければ多いほど、(極端な例でいうと、販売先には掛け取引100%、仕入先には必ず即日現金払いなど)現金はどんどん減っていきますので、手元に余剰資金がなければ、とてもじゃないがやってられないという状況に追い込まれていくわけです。

そして、例えばですが、大きな売上が入る予定が3ヶ月後にあるんです!といくら主張しても、手元に現金がなくなった時点で資金ショートとなり、ビジネスとしては終了、もしくはしばらく稼働ストップする可能性が高くなります。

時間的余裕のある時期に融資を受けておく方が賢明

そうなる前に銀行から借入をすればよいのでは?と思うかもしれません。

しかしながら、上記の例はあくまで売上が増えたから借入したいというポジティブな理由なので、十分に可能性はありますが、それでも事業の舵をとっていく必要のある社長自身が創業まもない忙しい時期、さらに売上が伸びている状況で多大な時間と手間を割くというのは非効率的だといえます。

気づいたときにはもう手遅れかも。。。

法人でも個人事業主でも、創業融資制度の条件を満たす期間を過ぎているが、ビジネス自体がうまくいかず赤字になってしまい資金繰りのために借入をせざるを得なくなった等のネガティブな理由の場合は、いくら社長自身が時間を取っても、創業融資制度などの開業タイミング用の融資商品は事実として利用できません。

その上、融資実績が一切ないとすると、赤字続きの試算表や決算書を見られた段階で、公庫や銀行から低金利での融資を断られる可能性は高くなり、もはや手遅れな場合もあります。

だからこそ創業時に融資を受けるのがオススメ

創業時(正確にいうと公庫であれば決算を2回迎える前・保証協会付き融資であれば決算を5回迎える前)であれば、最初に述べた、

✅経験

✅自己資金

✅CICで情報開示した際に個人の信用情報に問題がないこと(金融事故履歴がないことやキャッシング額が自己資金を上回っていたりしないこと)

上記の条件さえ満たして、あとは事業計画と面談内容さえしっかりとしていれば融資を受けれる可能性は高くなります。

融資実績を作れば信頼度がグッと上がる!

また、自分の立てた(もちろん税理士等の専門家に協力を仰いだとしても)資金計画が公庫や銀行の融資のプロに認められ資金調達に成功するということは、自身の立てた計画がしっかりしているということの裏付けにもなりますし、何かしらの理由で他の金融機関での資金調達を行いたい時にも、融資実績ゼロの人よりもグッと信用度は上がるのです。

また時間的にも、開業準備の一つとして煩雑になりがちな融資手続きをしておくと、後々事業が本格化して時間が取りにくいときに無理して時間を作る必要がなくなるわけです。

最後に

開業時の手元資金を持っておくことで多大なメリットを享受できる

✅赤字続きでどうしようもなくなった時に、資金があればもう一度黒字に持っていくチャンスが生まれる

✅売上が伸び、仕入や諸経費の急増にも対応でき、事業拡大のためにも資金を使えるので、事業の拡大化にも有効的

✅手元に資金がないと、なにかと不安な気持ちに駆られ、目先の儲けを優先させてしまいがちだが、資金があることで余裕のある対応ができ、結果的にずっと続く盤石な事業形成をしていくことができる

以上のように、開業時に手元資金が豊富にあるということは、多大なメリットを享受することができるわけです。

事業運営にとっては1日数百円の利息は必要経費!

これは考え方の問題ですが、例えば

・500万円の融資/2%の利子/7年返済

上記の条件だと、利息の支払い額としては、7年間に換算すると70万円なので高いと感じますが、1ヶ月単位に換算すると、8000円ちょっと、1日換算だと280円ほどです。

ここに元本分が上乗せされるので、もちろん実際の支払いとしてはこれよりも多くなりますが、借金を返すのは当たり前のこととして、借入をしたことで生じるデメリットがあるとすればこの1日280円ほどの利息が生じることなわけです。

これを会社を365日円滑にまわしていくために高いと感じるか安いと感じるかは個人の見解によりますが、私の見解では、1日280円の支払いで上記の恩恵が享受できるのであれば、事業という大きなものを回していくために必要な経費なのかなという風に考えています。

今回のテーマに関する記事は以上になります。

また、安藤総合会計事務所は「独立・開業・創業融資支援センター」を運営しております。

年間100件以上の創業融資サポートをしてきた私が、懇切丁寧にサポートを行い、融資確率を上げるお手伝いをさせていただきます。