【日本政策金融公庫】新創業融資制度・コロナ融資についてプロが徹底解説

こんにちは、独立・開業・創業融資支援センターの公認会計士・税理士の安藤です。

年間100件以上の創業融資サポートをしてきた私が、「日本政策金融公庫、新創業融資制度とコロナ融資の概要」についてお話しさせていただきたいと思います。

- 新創業融資制度とコロナ融資の違いについて理解できる

- 両者の利用条件が理解できる

- 創業融資制度orコロナ融資どちらが適しているのか知りたい

- より詳しく概要を聞きたい

※なお今回の記事では、

・日本政策金融公庫=公庫

・新型コロナウイルス感染症特別貸付=コロナ融資

と略称を使用させていただきますのでご了承ください。

まず当センターでお客様対応を行ってきた中で感じたこととして、「創業融資」という言葉が世の中で広く周知されており、電話での問い合わせの際にもその内容についてのご質問が多い印象を受けています。

ここで本記事をお読みいただいている皆様に正しい理解をしていただくために、その中身について詳しく解説していきたいと思います。

また、それに加えて最近の新型コロナウイルスの流行により施策されている、「新型コロナウイルス感染症特別貸付」についても解説していきます。

新創業融資融資制度について

まず最初に、下記の表をご覧いただきたいと思います。※公庫HPより抜粋

まず、公庫の融資商品には上記のようなものがあり、創業融資(新規開業)としての融資商品には、

・新規開業資金

・女性、若者/シニア起業家支援基金

というものが代表的なものとして存在します。

公庫の創業融資の代表的な融資商品(融資制度)といえば、「新創業融資制度じゃないの?」と思われるかもしれません。

ところが、実は「新創業融資制度」というのは、公庫のメイン商品として存在しているのではなく、上記の表の融資商品のオプションという扱いになっているというのが正確な理解となります。

どういうことかというと、まず公庫内の融資商品カテゴリーの中に「新企業育成貸付」というものが存在します。

新創業融資制度というのは、新企業育成貸付というメイン商品のいずれかを利用する場合の、さらに特例措置=メイン商品の融資制度の利用要件を満たしていることに加えて、新創業融資制度としての独自の基準を満たしていれば利用することができる制度なのです。

つまり、新創業融資制度を利用するというのがメインに来るのではなく、例えば、

・女性、若者/シニア企業資金

というメインとなる融資商品を利用し、プラスアルファとして、新創業融資制度の諸条件も満たしていれば、新創業融資制度というオプションを利用することができるという構図になっています。

※新創業融資制度の要件については以下の通りとなります。

新創業融資制度の要件

①新たに事業を始める方、または事業開始後税務申告を2期終えていない方

②雇用創出等の要件を満たすこと

③自己資金要件→希望調達額の10分の1以上(通常は3分の1なので、だいぶハードルが低くなっており、新創業融資制度ならではの基準といえます)

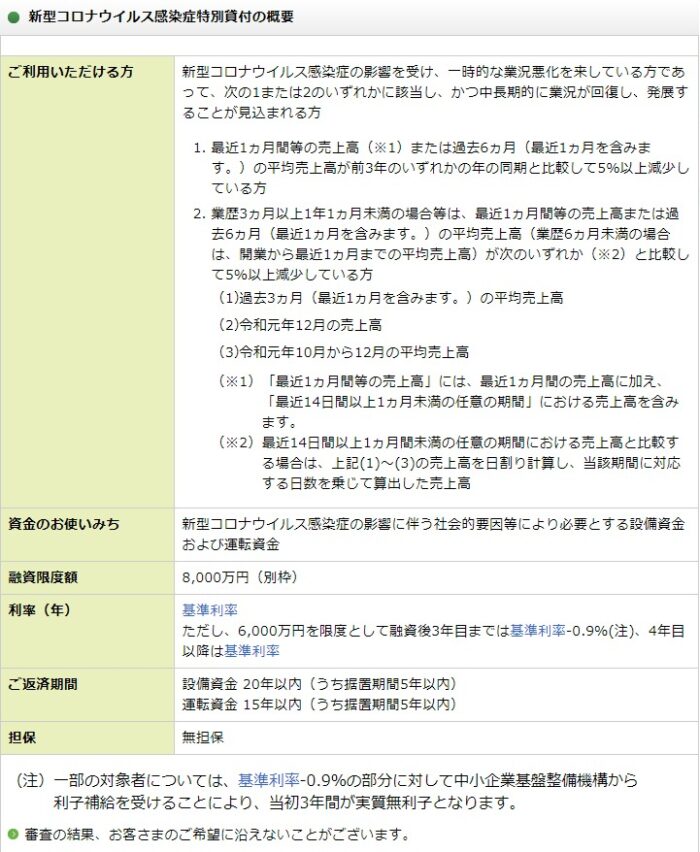

コロナ融資について

概要としては、公庫HPからの下記抜粋図をご覧いただければ一覧で載っていますが、こちらでは対象条件をできるかぎり分かりやすく解説します。

※それでは事例を挙げて解説していきたいと思いますが、下記の事例では、

・1.2の例→2018年6月開業

・3の例→2021年3月開業

であると仮定します。

1.業歴1年1ヶ月以上の場合について

最近1ヶ月間の売上高or過去6ヶ月(直近1ヶ月を含む)の平均売上高を次のいずれかと比較。

①過去3年の同月(5月)の売上高(例えば、2019年5月が90万・2020年5月が100万)

②過去3年の同期間の平均売上高(例えば、2018年12月~が100万、2019年12月~が90万)

◆2021年5月の売上が90万円、これを①と比較。

→2020年5月が100万>2021年5月が90万

→10%減となり対象となります。

◆2020年12月~2021年5月の平均売上高が90万、②と比較。

→2020年12~2021年5月が90万<2018年12月~2019年5月が100万

→10%減となり対象となります。

2.業歴1年1ヶ月未満の場合について

最近1ヶ月間の売上高or過去6ヶ月(直近1ヶ月を含む)の平均売上高を次のいずれかと比較。

①過去3ヶ月(直近1ヶ月を含む)の平均売上高(100万とする)

②令和元年(2019年)12月の売上高(90万とする)

③令和元年(2019年)10月~12月の平均売上高(90万とする)

◆最近1ヶ月(2021年5月)が90万

→①と比較すると10%減となり対象。

◆過去6ヶ月(2020年12月~2021年5月)→平均90万

→①と比較すると10%減となり対象。

3.業歴3ヶ月以下

直近1ヶ月=5月の売上高を、直近1ヶ月を含む3ヶ月間(3月~5月)の平均と比較。

2021年5月が90万<2021年3月~2021年5月の平均売上高が100万

→10%減となり対象。

最後に

新創業融資制度・コロナ融資ともに、非常に金利条件などは魅力的な融資商品ではありますが、適用できる条件が若干ややこしかったり分かりづらかったりしますので、注意が必要です!

これで今回のテーマに関する記事は以上になります。

また、安藤総合会計事務所は「独立・開業・創業融資支援センター」を運営しております。

年間100件以上の創業融資サポートをしてきた私が、懇切丁寧にサポートを行い、融資確率を上げるお手伝いをさせていただきます。